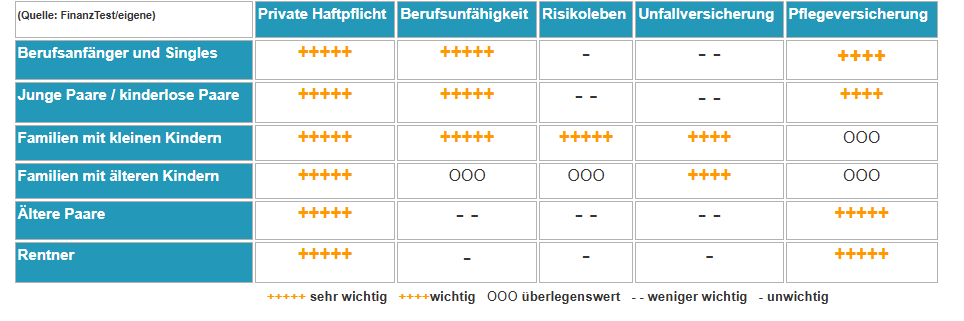

Der blanke Horror: erst krank, dann berufsunfähig, dann Sozialhilfe

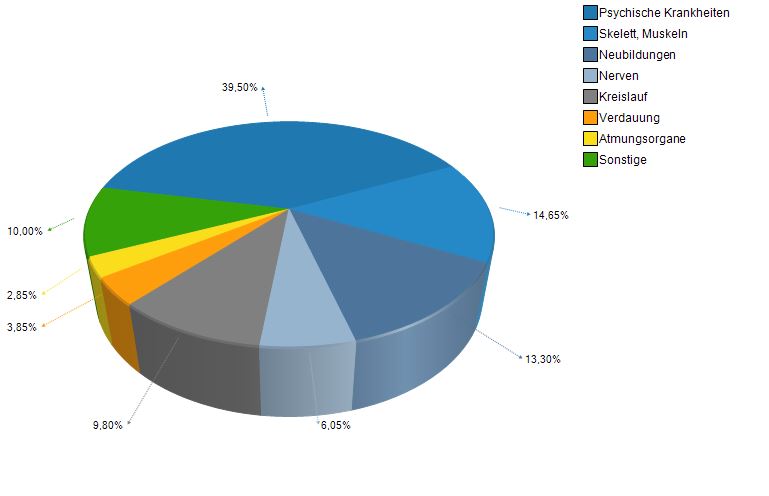

Es ist gar nicht so abwegig, dass es auch Sie erwischt. Eine Krankheit, die Ihnen die weitere Ausübung Ihres Berufes unmöglich macht. Mittlerweile sind es hauptsächlich nicht mehr die körperlichen Gebrechen, die zu einer Berufsunfähigkeit führen. In der überwiegenden Zahl der Fälle kommen psychische Probleme zum Tragen.

Es ist somit ein Irrtum, zu glauben, dass eine Absicherung der Arbeitskraft nur für Dachdecker, Maurer, Tiefbauer und andere körperlich hart arbeitende Berufsgruppen notwendig ist. Vielmehr sind heute Leistungsdruck, Erwartungshaltung des Chefs / Vorgesetzten und das Miteinander am Arbeitsplatz die häufigste Ursache für eine Krankheit.

Ursachen für eine Berufs-/ Erwerbsunfähigkeit:

Deutsche Rentenversicherung Bund, 2011

Übrigens: 2001 hat der Gesetzgeber die gesetzliche Versorgung per Dekret geändert. Danach gilt: Alle Erwerbstätigen, die nach dem 1. Januar 1961 geboren wurden, haben KEINEN Anspruch mehr an eine Versorgung aus der Rentenkasse. Sie erhalten nur noch einen begrenzten Schutz im Rahmen der Erwerbsunfähigkeit und hier gestaffelt nach der Restleistungsfähigkeit, wobei der bis dato ausgeübte Beruf OHNE jede Bedeutung ist: „Vom Millionär zum Tellerwäscher oder auch vom Professor zum Pförtner!“

Einstufung nach Restarbeitskraft

| „Restarbeitskraft“ pro Tag | Einstufung | Rentenhöhe |

| < 3 Stunden | Volle Erwerbsminderung | volle Erwerbsminderungs- Rente |

| 3 bis < 6 Stunden | teilweise Erwerbsminderung | halbe Erwerbs-minderungs Rente |

| 6 und > 6 Stunden | Keine Erwerbsminderung | KEINE Erwerbsminderungs- Rente |

Die Dread Disease (gefürchtete Leiden)-Versicherung

bietet Versicherungsschutz bei Eintritt einer schweren Krankheit, um die oft erheblichen Kosten durch veränderte Lebensumstände abzusichern, besonders für Selbstständige, die trotz schwerer Erkrankung ihre Firma mit deren laufenden Ausgaben aufrecht erhalten müssen. Oder aber Personen, die keine Berufsunfähigkeitsversicherung (BU) abschließen können bzw. als Ergänzung zur BU-Versicherung.

Versicherte Risiken: Krebs, Herzinfarkt, Schlaganfall, multiple Sklerose, Nierenversagen und Bypass-OP, u.a. – je nach Tarif. Psychische Erkrankungen sind i.d.R. nicht enthalten.

Damit reagieren Versicherungen auf die größten Befürchtung der Bevölkerung, bei denen Krebs mit Abstand die erste Stelle einnimmt.

Abgrenzung zur BU: Im Gegensatz zur BU-Versicherung wird keine monatliche Rente ausgezahlt, stattdessen eine fest vereinbarte Versicherungssumme einmalig nach der Diagnosestellung, unabhängig ob die Arbeitskraft der versicherten Person eingeschränkt ist oder nicht.

Mit Auszahlung endet in der Regel der Vertrag, einige Verträge beinhalten auch die Absicherung eines zweiten Krankheitsfalls.

Im Falle eines Falles:

Die Risikolebensversicherung ist für alle wichtig, die Angehörige zu versorgen haben.

Sie zahlt die vereinbarte Versicherungssumme im Todesfall an die Hinterbliebenen. Die Gestaltungsmöglichkeiten und Einsatzbereiche sind vielfältig. Die Höhe der erforderlichen Summe hängt ganz von Ihrer familiären, persönlichen und finanziellen Situation ab. Sie kann z.B. bei einer Eigenheimfinanzierung als Restschuldversicherung* eingesetzt werden oder zur Absicherung des Lebenspartners oder Geschäftspartners dienen.

Achtung: Oftmals sind bereits abgeschlossene Kapitallebensversicherung zu niedrig.

Eine Absicherung auf zwei bis mehrere „verbundene“ Leben (auf Gegenseitigkeit) in einem Vertrag ist möglich.

*Analog der Tilgungsleistung zu einer Immobilienfinanzierung kann bei der Risikolebensversicherung ebenfalls eine kontinuierlich fallende Versicherungssumme vereinbart werden.

…… eines der großen Zukunftsthemen

Das Thema Pflege betrifft zunehmend mehr Menschen zunehmend schneller. Die Anzahl der pflegebedürftigen Menschen in Deutschland steigt jährlich kontinuierlich an.

Ein Heimplatz mit stationärer Pflege kostet in Deutschland zwischen 3.000 und 3.500 Euro pro Monat. Das bedeutet, dass trotz Altersrente und einer Leistung aus der Pflegeversicherung leicht eine monatliche Deckungslücke von rund 1.000 Euro entstehen kann. Die durchschnittliche Pflegedauer beträgt 5 – 8 Jahre. Wer seine oder die Pflege seiner Eltern nicht aus dem liquiden Vermögen decken möchte oder kann, muss über eine private Absicherung wohl oder übel nachdenken.

Das sind die verschiedenen Bausteine:

- Pflege-Tagegeldversicherung

- geförderte Pflegetagegeldversicherung / Pflege-Bahr*

- Pflegekostenversicherung

- Pflege-Rente

*um den Zuschuss von monatlich fünf Euro zu erlangen, müssen Versicherte mindestens 10 Euro selber zahlen. Keine Gesundheitsfragen oder Ausschlüsse. Achtung: Schutz erst nach Wartezeit von fünf Jahren! Förderung für Alle ab 18 Jahren, die selbst nicht pflegebedürftig sind. Nachteil: durch geringe Absicherung allenfalls als Ergänzung.

Neben dem finanziellen Kraftakt haben berufstätige pflegende Angehörige zudem oft Schwierigkeiten, die Herausforderungen zwischen Pflege und Beruf zu meistern. Hier bietet der Gesetzgeber verbesserte Rahmenbedingungen.

Private und gesetzliche Unfallversicherung

Wer ist nicht gerne sein eigener „Herr“, hat sein Leben im Griff und lebt in finanzieller Freiheit!? Doch in so mancher Vita trifft ein kurzer Moment den Verlauf des Lebens schwer. Aus Unabhängigkeit wird dann schnell Abhängigkeit.

Das Risiko, durch einen Unfall, der ggf. die finanzielle Existenzsicherheit gefährden kann, lässt sich in der Regel gut versichern.

Im Gegensatz zur gesetzlichen Unfallversicherung, deren Schutz sich nur auf Unfälle am Arbeitsplatz oder auf direktem Weg von und zur Arbeit beschränkt, tritt die private Unfallversicherung ein, wenn der Versicherte während seiner Freizeit einen dauerhaften körperlichen Schaden erleidet (eine dauerhafte Beeinträchtigung wird angenommen, wenn der Schaden länger als drei Jahre bestehen bleibt).

Solche Unfälle haben i.d.R. gravierende Folgen und verursachen hohe Kosten für

- Lohnausfall

- Behinderten gerechter Umbau von Haus/Wohnung oder Auto

- Haushaltshilfen

- Hilfsmittel, die die gesetzlichen Krankenkassen und

Rentenversicherungsträger nicht zahlen.

Es bestehen viele Mythen und Desinformationen zur Unfallversicherung. Häufig wird diese Versicherung mit vielen Zusatzleistungen nach dem Motto „Viel hilft viel“ verkauft. Jedoch bleibt dabei oftmals das Wesentliche, nämlich eine ausreichend hohe Versicherungssumme, auf der Strecke und die Prämien werden durch unnötige Zusätze nach oben getrieben.

Wir empfehlen analog zu Verbraucherschutzorganisationen, die Grundsumme ausreichend hoch zu wählen, um die o.a. Punkte im Fall der Fälle problemlos händeln zu können, d.h. die Versicherungssumme sollte je nach Lebensalter zwischen dem drei- bis sechsfachen Bruttojahreseinkommen liegen.

Dringend empfohlen: Privathaftpflichtversicherung

Natürlich war es keine Absicht. Aber das ändert leider nichts an den Folgen, wenn Sie – oder Ihre Kinder – durch eine kleine Unachtsamkeit einen großen Sachschaden verursacht haben oder gar Personen verletzt worden sind. Vielleicht haben Sie jemandem die Vorfahrt genommen oder die noch heiße Asche leider doch in die Mülltonne geschüttet – und schon kann ein Folgeschaden sogar in Millionenhöhe entstehen. Und …. wer anderen einen Schaden zufügt, steht dafür mit seinem gesamten Vermögen sowie dem pfändbaren Einkommen ein. Dies kann leicht den finanziellen Ruin bedeuten.

Darum brauchen Sie nicht über das „ob“ nachdenken – eine private Haftpflichtversicherung muss sein. Dabei sind die privaten Haftpflichtversicherungen heutzutage bereits zu kleinen monatlichen Beiträgen zu haben. Nehmen Sie sich ruhig die Zeit, Anbieter und Leistungen zu vergleichen. Wir helfen Ihnen gerne dabei.

Im Bereich der privaten Sachversicherungen vermitteln wir auch zu folgenden Themen:

- Hausratversicherung

- Gebäudeversicherung

- Tierhaftpflichtversicherung

- Hundehaftpflichtversicherung

- Pferdehalterhaftpflicht

- Rechtschutzversicherung

- Haus- und Grund-Haftpflicht

- Gewässerschadenhaftpflicht

- Glasversicherung

- Feuerversicherung

- Photovoltaikversicherung

- Reisegepäckversicherung

Autoversicherung

Da können Sie noch so lange unfallfrei gefahren sein – eine KFZ-Haftpflichtversicherung müssen Sie immer abschließen. Das ist per Gesetz vorgeschrieben und ohne diese Versicherung wird Ihr Auto noch nicht einmal zugelassen. Die Haftpflicht tritt ein, wenn ein anderer Autofahrer, Fußgänger oder Radfahrer geschädigt wird und Sie daran Schuld sind. Zusätzlich können Sie freiwillig eine Teil- oder Vollkaskoversicherung abschließen. Diese zahlen auch für Schäden am eigenen Fahrzeug.

Parken Sie Ihr Auto in einer Garage? Nutzen Sie es häufig oder selten? Hatten Sie schon mal einen Unfall und wenn ja, wann? Das sind nur einige der vielen Fragen, deren Antworten entscheidend für die Höhe Ihrer KFZ-Versicherung sind. Wir sind da ganz bei Ihnen, suchen das günstigste Angebot für Sie heraus und wünschen natürlich trotzdem allzeit gute Fahrt!

Gerne beraten wir Sie auch zu den folgenden Kraftfahrversicherungen:

- Motorradversicherung

- Anhängerversicherung

- Wohnwagenversicherung

- Wohnmobilversicherung